- Uwierzytelnienie i autoryzacja w KSeF zapewnia podatnikowi pełen zakres uprawnień.

- Poza podatnikiem w systemie może działać podmiot uprawniony przez tego podatnika, np. biuro rachunkowe lub konkretna osoba fizyczna.

- Korzyści jakie otrzymuje podatnik po uwierzytelnieniu to możliwość przeglądania, wystawiania i otrzymywania faktur ustrukturyzowanych.

- Nadawanie uprawnień kiedy masz w firmie więcej pracowników. Jak to zrobić? Między innymi o tym powiedzą eksperci MF i KAS w trakcie ogólnopolskiego cyklu spotkań on-line.

W momencie uwierzytelnienia podatnika w KSeF następuje automatyczne przyznanie mu pełnego zakresu uprawnień właścicielskich. Oznacza to, że podatnik nabył prawo do:

- nadawania, zmiany lub odbierania uprawnień do korzystania z KSeF,

- wystawiania lub dostępu do faktur ustrukturyzowanych,

- wystawiania faktur, w procedurze samofakturowania (pod warunkiem, że został wskazany przez innego podatnika jako uprawniony do samofakturowania jego sprzedaży).

Wyróżniamy następujące modele uprawnień:

- Standardowy model uprawnień.

- Samofakturowanie.

- Model uprawnień dla JST, grup VAT oraz jednostek wewnętrznych.

Standardowy model uprawnień

W standardowym modelu uprawnień podatnik może nadać dwa rodzaje uprawnień do pracy w KSeF. Uprawnienia bezpośrednie można nadać osobie fizycznej np. zatrudnionemu pracownikowi. Z kolei uprawnienia pośrednie możnanadać innemu podmiotowi np. dla biura rachunkowego. Wówczas dostęp do faktur będą mieli uprawnieni przez biuro pracownicy.

„Uprawnienie biura rachunkowego do dostępu do faktur uprości współpracę. Podatnik nie będzie musiał samodzielnie dostarczać faktur do rozliczeń. Trzeba jednak pamiętać, że biuro rachunkowe nie zrobi wszystkiego w KSeF za podatnika np. nie nada uprawnień pracownikom podatnika czy innym podmiotom"– zaznacza Krzysztof Rogowski, kierownik projektu KSeF w Ministerstwie Finansów.

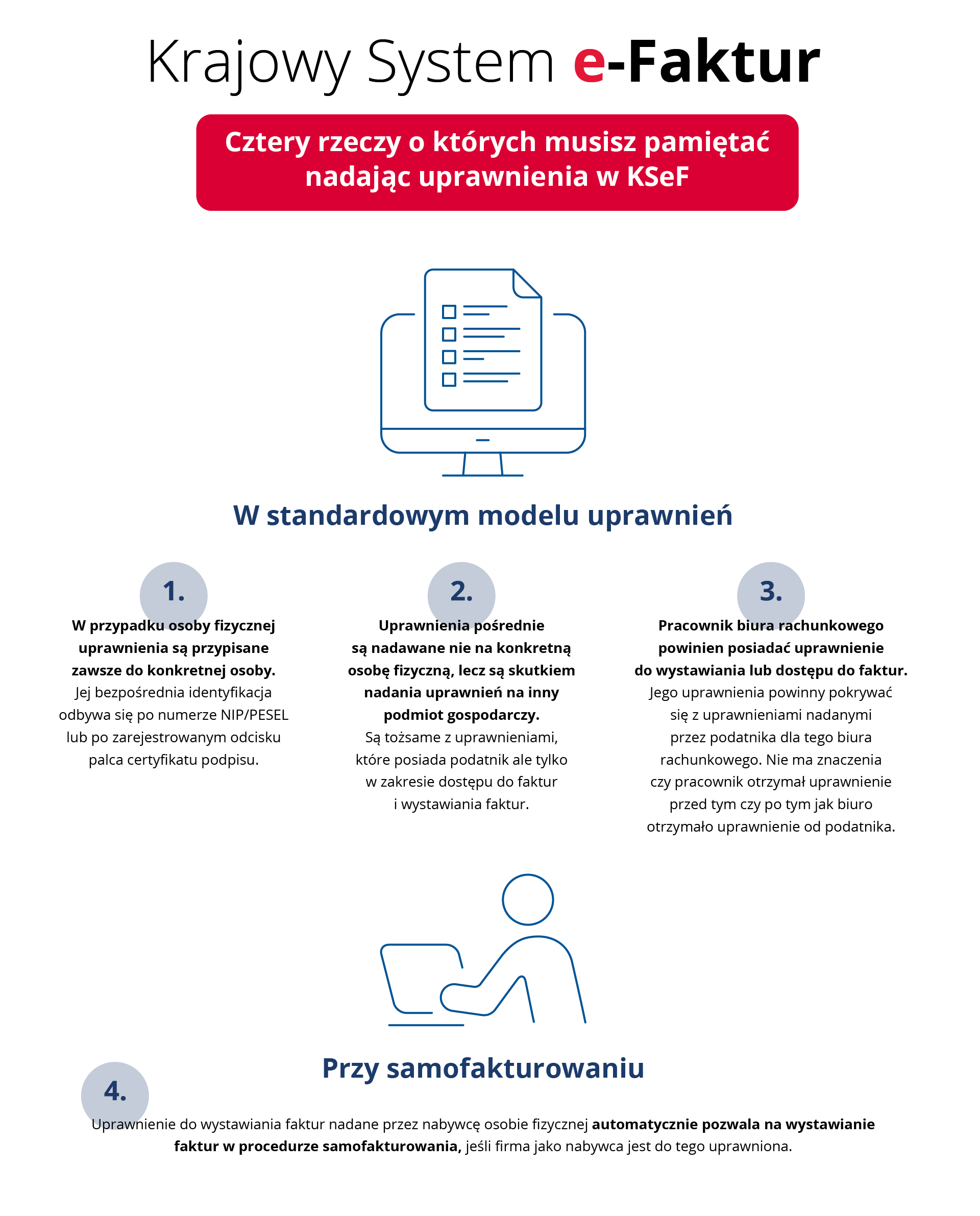

Ważne! W przypadku osoby fizycznej uprawnienia są przypisane zawsze do konkretnej osoby. Jej bezpośrednia identyfikacja odbywa się po numerze NIP/PESEL lub po zarejestrowanym odcisku palca certyfikatu podpisu.

Podatnik ma przywilej podjęcia decyzji jakie uprawnienia w systemie otrzymają kolejne osoby. Osoba fizyczna np. pracownik, posiadająca uprawnienie do nadawania dalszych uprawnień w imieniu podatnika, może nadawać elektronicznie uprawnienia do korzystania z KSeF kolejnym osobom.

Jedna osoba może otrzymać pełen zakres uprawnień. W zależności od zakresu realizowanych zadań dopuszczalne jest również rozdzielenie uprawnień na kilka osób. Tym samym część osób może otrzymać uprawnienie tylko do dostępu do faktur. Inna grupa może mieć dodatkowo możliwość wystawiania faktur. Jeszcze inna może mieć również prawo do nadawania, zmiany lub odbierania uprawnień. Wszystko zależy od modelu organizacji pracy w firmie i jej wielkości.

Podatnik w swoim imieniu może uprawnić do pracy w KSeF również inny podmiot gospodarczy, skutkiem tego będzie nadanie tzw. uprawnień pośrednich osobom fizycznym uprawnionym przez ten podmiot.

| Pamiętaj!Uprawnienia pośrednie są nadawane nie na konkretną osobę fizyczną, lecz są skutkiem nadania uprawnień na inny podmiot gospodarczy. Są tożsame z uprawnieniami, które posiada podatnik ale tylko w zakresie dostępu do faktur i wystawiania faktur. |

Realizacja takiego scenariusza przedstawia się następująco. Podatnik nadaje uprawnienie do wystawiania lub dostępu do faktur dla biura rachunkowego poprzez wskazanie numeru NIP biura. Niezależnie od tego biuro rachunkowe we własnym imieniu (a nie podatnika) nadaje uprawnienia swojemu pracownikowi. W tej sytuacji to pracownik biura posiadający takie uprawnienia może wystawiać faktury w imieniu podmiotu, który upoważnił jego biuro.

| Ważne!Pracownik biura rachunkowego powinien posiadać uprawnienie do wystawiania lub dostępu do faktur. Jego uprawnienia powinny pokrywać się z uprawnieniami nadanymi przez podatnika dla tego biura rachunkowego. Nie ma znaczenia czy pracownik otrzymał uprawnienie przed tym czy po tym jak biuro otrzymało uprawnienie od podatnika. |

Samofakturowanie

Samofakturowanie to nic innego jak możliwość wystawiania faktur sprzedaży przez nabywcę towarów lub usług.Uprawnienie do wystawiania faktur w tej procedurze nadaje podatnik lub osoba uprawniona przez niego do nadawania dalszych uprawnień. Dzięki temu osoba ta ma możliwość m. in. wskazywania podmiotów, które jako nabywcy mogą wystawiać faktury w procedurze samofakturowania w imieniu podatnika. Nabywca uzyskuje w ten sposób uprawnienie do wystawiania faktur sprzedaży.

Istotnym jest fakt, że również nabywca, czyli samofakturujący może uprawnić osobę fizyczną, czyli np. swojego pracownika do wystawiania faktur w jego imieniu.

| Ważne! Uprawnienie do wystawiania faktur nadane przez nabywcę osobie fizycznej automatycznie pozwala na wystawianie faktur w procedurze samofakturowania, jeśli firma jako nabywca jest do tego uprawniona. |

Istnieje też możliwość aby nabywca - w ramach uprawnień pośrednich - uprawnił inny podmiot, np. biuro rachunkowe do wystawiania faktur. W tej sytuacji to pracownik biura rachunkowego ma możliwość wystawiania faktur w procedurze samofakturowania, w której klient biura występuje jako nabywca (samofakturujący).

Model uprawnień dla JST, grup VAT i jednostek wewnętrznych

Szczególny rodzaj uprawnień jest przewidziany dla jednostki samorządu terytorialnego (JST), grup VAT oraz jednostek wewnętrznych. Dzięki tym uprawnieniom jednostki podległe JST, członkowie grupy VAT oraz jednostki wewnętrzne podatników mogą samodzielnie korzystać z KSeF.

Aby skutecznie nadać uprawnienie dla jednostki podległej JST lub członka grupy VAT, NIP wskazanej jednostki podległej lub członka grupy VAT musi być zgłoszony na zgłoszeniu identyfikacyjnym NIP-2 (składanym w urzędzie skarbowym) jednostki samorządu terytorialnego lub grupy VAT.

Jednostka samorządu terytorialnego lub grupa VAT może nadawać uprawnienia do zarządzania, odpowiednio jednostkami podległymi lub członkami grupy VAT. W oparciu o to uprawnienie może ona wskazać przedstawiciela w jednostce podległej JST lub u członka grupy VAT – osobę, która będzie posiadała uprawnienie do zarządzania tą jednostką podległą lub członkiem grupy VAT. Osoba ta będzie mogła m.in. nadawać dalsze uprawnienia w ramach jednostki podległej JST lub w ramach członka grupy VAT, do wystawiania i przeglądania faktur tego podmiotu (jednostki podległej JST lub członka grupy VAT).

Aby skutecznie nadać uprawnienie dla jednostki wewnętrznej wystarczy wygenerować tzw. identyfikator wewnętrzny (IDWew). Jest to unikalny identyfikator zakładu (oddziału) osoby prawnej bądź innej wyodrębnionej jednostki wewnętrznej podatnika. Identyfikator wewnętrzny składa się z identyfikatora podatkowego NIP podmiotu oraz pięciu dodatkowych cyfr, z których ostatnia jest cyfrą kontrolną. Zgodnie z przyjętym rozwiązaniem, identyfikator wewnętrzny jest generowany przez podatnika w Krajowym Systemie e-Faktur. Jednostką wewnętrzną może być mniej lub bardziej formalnie wyodrębniona część firmy. Podział jest uzależniony od przyjętych rozwiązań w firmie.

Po wygenerowaniu identyfikatora wewnętrznego dla danego zakładu (oddziału), można nadać uprawnienie przedstawicielowi tej jednostki – osobie, która będzie posiadała uprawnienie do zarządzania tym zakładem (oddziałem). Osoba ta będzie mogła m.in. nadawać dalsze uprawnienia w ramach tego zakładu (oddziału) do wystawiania i przeglądania faktur tej jednostki, np. jej pracownikom.

Bezpłatne spotkania on-line „Środy z KSeF"

Ministerstwo Finansów i Krajowa Administracja Skarbowa zapraszają na ogólnopolski cykl spotkań on-line dla mikroprzedsiębiorców nt. Krajowego Systemu e-Faktur. Bezpłatne webinaria odbywają się w każdą środę od połowy listopada do połowy grudnia. Kolejne spotkanie odbędzie się 13 grudnia. Przeprowadzą je eksperci Krajowej Administracji Skarbowej.

W trakcie webinarium opowiedzą o:

- nowych zasadach fakturowania w Polsce,

- uwierzytelnieniu w KSeF i nadawaniu uprawnień,

- różnicy pomiędzy fakturą elektroniczną a e-Fakturą,

- wystawianiu oraz otrzymywaniu faktur w KSeF,

- bezpłatnych narzędziach KSeF,

- tym gdzie znaleźć komunikaty, informacje, odpowiedzi na pytania.

Szczegółowe informacje, m.in. o godzinach spotkań oraz linki do nich można znaleźć na stronach internetowych poszczególnych izb administracji skarbowej i urzędów skarbowych.

Adresy stron internetowych izb administracji skarbowej.

Więcej informacji o KSeF na: podatki.gov.pl/ksef